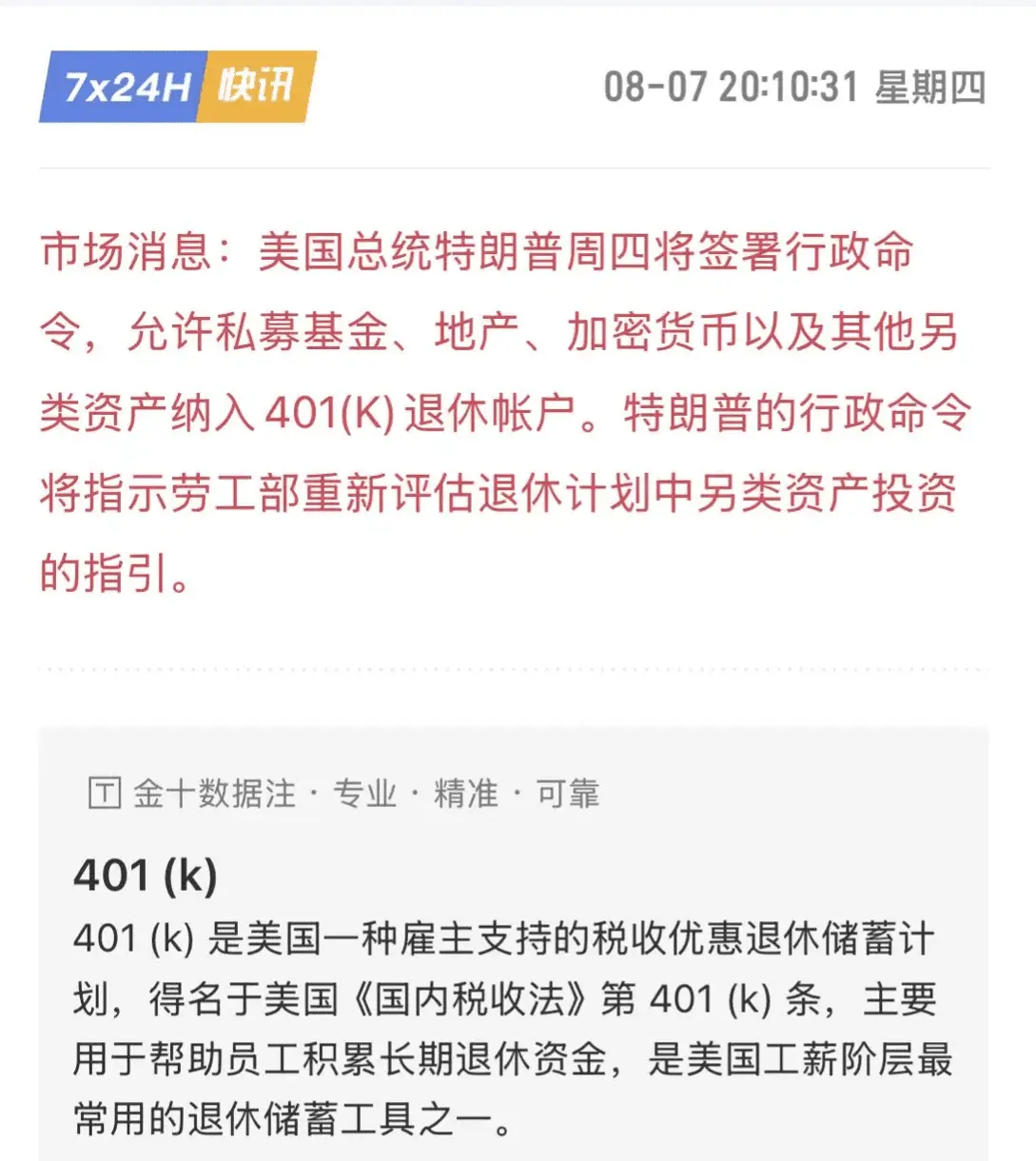

最近,一项引人注目的提议引发了金融界的广泛讨论:允许401(k)退休计划投资加密货币。这一想法虽然看似革新,但实际上面临着诸多挑战和不确定性。

首先,值得注意的是,这一提议目前仍停留在政策主张阶段,距离真正实施还有很长的路要走。要将这一想法转变为现实,需要经过国会立法或相关监管机构的规则修改,这个过程中可能会遇到来自监管机构和传统金融保守派的强烈反对。

即便这一政策最终获得通过,也并不意味着所有的401(k)计划都会自动包含加密货币选项。每个计划的发起人和提供商都需要仔细权衡风险、成本和合规性等因素,然后决定是否提供这类投资选择。这意味着,即使政策允许,实际采用的范围可能也会受到限制。

更重要的是,为了保护投资者利益和维护金融稳定,即使允许401(k)计划投资加密货币,监管机构和计划提供商也很可能会设置严格的投资比例上限。这种限制可能会将加密货币投资控制在总资产的一小部分,比如5%以内,以此来管理潜在的风险。

这一提议无疑反映了加密货币正逐步融入主流金融体系的趋势。然而,考虑到加密货币市场的高波动性和监管环境的不确定性,将其纳入传统退休计划仍然是一个复杂而富有争议的话题。

未来,我们可能会看到更多关于如何平衡创新与风险、如何在保护投资者利益的同时为他们提供更多投资选择的讨论。无论如何,这个话题的出现本身就表明,金融世界正在经历一场深刻的变革,传统与新兴资产类别之间的界限正在逐渐模糊

首先,值得注意的是,这一提议目前仍停留在政策主张阶段,距离真正实施还有很长的路要走。要将这一想法转变为现实,需要经过国会立法或相关监管机构的规则修改,这个过程中可能会遇到来自监管机构和传统金融保守派的强烈反对。

即便这一政策最终获得通过,也并不意味着所有的401(k)计划都会自动包含加密货币选项。每个计划的发起人和提供商都需要仔细权衡风险、成本和合规性等因素,然后决定是否提供这类投资选择。这意味着,即使政策允许,实际采用的范围可能也会受到限制。

更重要的是,为了保护投资者利益和维护金融稳定,即使允许401(k)计划投资加密货币,监管机构和计划提供商也很可能会设置严格的投资比例上限。这种限制可能会将加密货币投资控制在总资产的一小部分,比如5%以内,以此来管理潜在的风险。

这一提议无疑反映了加密货币正逐步融入主流金融体系的趋势。然而,考虑到加密货币市场的高波动性和监管环境的不确定性,将其纳入传统退休计划仍然是一个复杂而富有争议的话题。

未来,我们可能会看到更多关于如何平衡创新与风险、如何在保护投资者利益的同时为他们提供更多投资选择的讨论。无论如何,这个话题的出现本身就表明,金融世界正在经历一场深刻的变革,传统与新兴资产类别之间的界限正在逐渐模糊